老後の資金が心配……という声、よく聞く。でも、「投資=怖いもの」って思って手を出せないでいる人も多い。今は、シニア世代でも比較的安全に始められる道が整ってきてる。その代表が「新NISA」。この記事では、シニア世代が知っておくべき新NISAの仕組み、メリット・注意点、具体的な使い方をわかりやすくまとめるで。

1. NISAって何? 基本のおさらい

NISA(少額投資非課税制度)は、株式・投資信託の運用で得た利益に対して課される所得税・住民税を、一定枠で「非課税」にできる制度。

通常、株式・投資信託の利益には約20.315%の税金がかかるが、NISA口座で買った分についてはその税金がかからない。

2024年1月から「新NISA」がスタート。旧制度と比べて改正された点が多い。

2. 新NISAの仕組みと改正点

| 項目 | 内容 |

| 年間投資上限額 | 年間で最大360万円(つみたて投資枠120万円 + 成長投資枠240万円) |

| 生涯非課税枠 | 総額1,800万円(投資元本ベースでの非課税枠) |

| 非課税期間 | 無期限(保有し続けても課税されない) |

| 枠の再利用 | 保有商品を売却した場合、売却した元本部分の枠を翌年以降に再利用可能 |

| 投資枠の併用 | つみたて投資枠と成長投資枠を併用できるようになった |

この改正のおかげで、「非課税で長く持てる」「枠の使い方に柔軟性が出た」という利点が強化されたな。

3. シニア世代がNISAを使う上でのメリット

1. 税金メリットが大きい

利益に対して税金がかからないから、運用益をそのまま手元に残しやすくなる。

2. 長期保有できる安心感

非課税期間が無期限になったから、年齢を重ねても売却期限を気にせずに持ち続けられる。

3. リスク調整が可能

つみたて枠で比較的安全な運用、成長枠でややアクティブな運用を併用できる。

4. 枠を無駄にしにくい

売却した元本分を再び枠として使えるから、資金の使い道が変わっても対応しやすい。

4. 注意点・リスクとその対策

・価格変動リスク:投資だから値下がりする可能性は常にある。暴落に耐えきれず売ってしまうと本来の利益を逃す。

・枠の使い切り過ぎ注意:成長投資枠を早々に使い切ってしまうと、後で買い増ししたくなっても枠が足りなくなる。

・つみたて枠と成長枠のバランス:つみたて枠の方が安全性が高めの商品が多いから、初心者はつみたて重視が無難。

・税制変更リスク:将来、税制が変更になる可能性もゼロではない。制度を長期で過信しすぎないこと。

5. 使い方・始め方のステップ

1. 証券口座を開く(ネット証券がおすすめ)

2. NISA口座を設定する

3. 購入する商品を選定(つみたて/成長枠を使い分け)

4. 定期的に積立 or 一括購入

5. 定期的に運用・ポートフォリオを見直す

6. 必要に応じて売却 → 枠の再利用

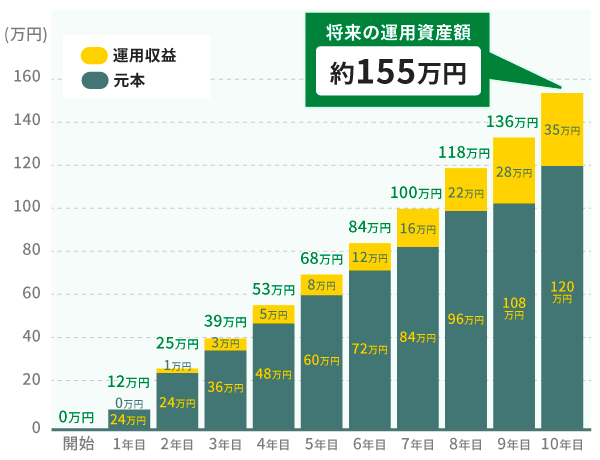

6. 一万円/月を10年積み立てた場合のシミュレーション

参考:京都銀行「つみたて投資枠を運用した10年後はどうなる?毎月の積立金額別のシミュレーション結果を紹介」

まとめ

制度改正でかなり使いやすくなった新NISAは、シニア世代にとっても選択肢として十分現実味がある。ただし、リスクを理解したうえで「無理のない範囲で始める」ことが大事。この記事がモミ自身や読者の「投資への一歩」を後押しできるようなガイドになれば嬉しいで。

コメント